技术

客服

AIGC金融工程智能创新实验室

量化 · 算法 · 投研 · 智造

面向金融工程、金融科技及经济学专业,深度融合大语言模型(LLM)与量化交易体系。 提供 FinGPT 金融大模型微调、自然语言生成策略代码(Text-to-Code)、智能舆情因子挖掘等实训环境, 培养具备“AI+金融”双重能力的复合型金融科技人才。

核心模块

重构金融投研范式,打造智能化交易流水线

交互式量化投研平台

对话生成策略 / 智能回测 / 因子库

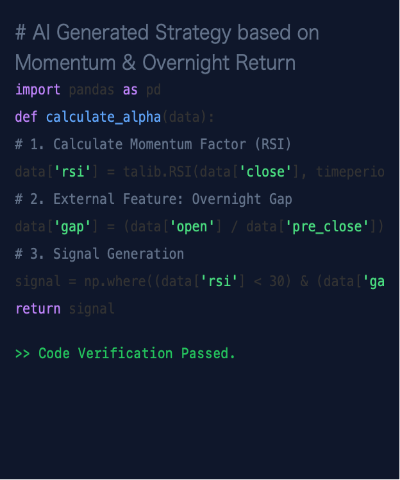

Text-to-Code自然语言生成Python量化代码

集成Wind/Tushare等主流金融数据接口

内置 100+ 经典 Alpha 因子与遗传算法挖掘环境

金融大模型训练工厂

研报微调 / 舆情分析 / 知识图谱

基于 BERT/GPT 的金融新闻舆情情感分析

毫秒级高频交易回测引擎与 Tick 级数据重放

自动化生成专业投研日报与风险评估报告

智能风控与监管沙箱

风险归因 / 压力测试 / 合规审查

多资产组合优化(Markowitz/Black-Litterman)

支持 ESG 报告智能评分与绿色金融评级实战

与全国高校金融科技学会/量化大赛标准衔接

金融实战案例资源

源自顶级私募与券商金工组真实项目,覆盖 Alpha、CTA、期权等核心策略

| 场景名称 | 所属行业 | 学时 |

|---|---|---|

| 案例1:基于 LLM 的财经新闻情感评分与事件驱动策略 | NLP金融 | 16 |

| 案例2:沪深300指数增强:遗传算法挖掘 Alpha 因子 | 量化选股 | 20 |

| 案例3:AIGC 辅助生成商品期货双均线 CTA 策略代码 | CTA策略 | 12 |

| 案例4:基于知识图谱的企业信贷风险穿透式监管 | 金融风控 | 16 |

| 案例5:50ETF 期权波动率曲面拟合与套利策略回测 | 金融衍生品 | 24 |

| 案例6:使用 FinGPT 微调模型自动撰写行业研究报告 | 智能投研 | 8 |

| 案例7:高频订单流(Order Flow)微观结构特征分析 | 高频交易 | 16 |

| 案例8:基于机器学习(XGBoost)的违约概率预测 | 金融风控 | 12 |

| 案例9:宏观经济指标预测:LSTM 与Transformer 模型对比 | 宏观分析 | 16 |

| 案例10:构建 Smart Beta 投资组合与风险归因分析 | 资产配置 | 12 |

- TB级高频行情与另类数据

- 100+预置经典因子库

- 1ms超低延时回测引擎

- 10金融微调大模型

- PythonC++ / Python 双栈

- 策略需求(Prompt)

- AI生成代码

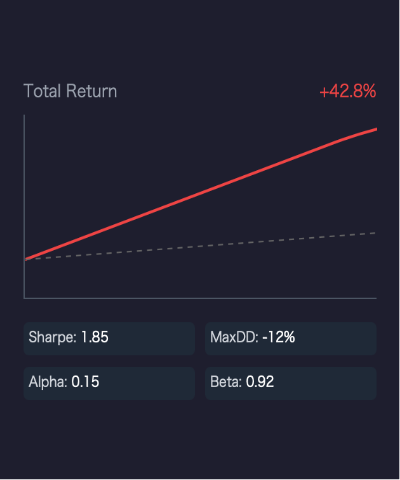

- 回测绩效报告

- 实战教学视频

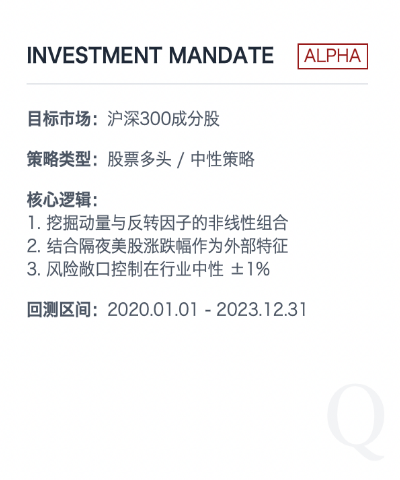

投资意向书

策略需求(Prompt)

- 模拟基金经理下达的模糊投资指令,训练学生的需求拆解能力;

- 通过 Prompt Engineering 将业务逻辑转化为量化因子定义;

- 包含数据清洗规则、滑点设置及手续费率等实战约束条件。

实验室配套服务

标准服务

数据服务

股票/期货/期权历史数据 Level-2 高频行情快照 上市公司财务报表库 宏观经济数据库同步

算力平台

GPU 并行计算集群 金融大模型私有化部署 JupyterHub 教学环境 多租户资源隔离管理

培训服务

Python 金融数据分析培训 FinTech 师资研修班 量化大赛赛前辅导 CFA/FRM 考证融合课程

技术支持

系统运维与定期巡检 策略代码调试支持 7x24小时在线响应 数据接口定制开发

增值服务

- 金融科技专业申报

- 校企联合实验室共建

- 省级虚拟仿真项目申报

- 量化私募实习直通车

Copyright © 2026 Zijing Education. All rights reserved. 清控紫荆(北京)教育科技股份有限公司

京ICP证150431号

安备 11010802023681号

京ICP备15016866号-1

- 报名

咨询报名咨询

- APP

- 小程序

- 公众号

- 回到

顶部